【製造業銘柄分析|キーエンス】現役営業と投資家の対談で見えた最新トレンド

製造業で知らぬ者はいない超優良企業キーエンス。

毎週のように製品デモを受ける現場営業のしげると、IRしか見ない敏腕投資家モモコが、それぞれの視点でキーエンスの強さを語り合います。

営業利益率52%、ファブレス、直販——数字と現場、双方の視点から見えてくるものとは。

※本記事は投資の勧誘・推奨を目的とするものではありません。

登場人物

人物紹介 : しげる

製造業の営業歴20年。産業用ロボットや協働ロボットを使った自動化装置を売り歩く現場の人間。キーエンスのセンサにはお世話になっている。

人物紹介 : モモコさん

敏腕個人投資家。製造業の現場はまったく知らないが、IRと決算書を読ませたら2時間は喋り続けることができる。「会社のことは数字に全部書いてある」が口ぐせ。ちなみに彼女は実在する。

対談開始

今日も日本のとある場所で対談という名の雑談がはじまります。

キーエンスは気持ち悪い会社

モモコさーん。

今日もキーエンスさんの新製品デモを受けてきましたよ。いやー、相変わらずすごい。

あら、キーエンスね。

私、製造業のことは正直さっぱりなんだけど、その会社の名前だけはやたら聞くのよね。

決算書を見ると、もう…なんていうか、気持ち悪いくらい強い会社。

相変わらず言葉が強い・・

でも現場の感覚でもそうなんですよ。使ってない工場を探すほうが難しいくらい。

モモコさんから見ると、どのへんが「気持ち悪い」んですか?

じゃあまず数字からいきましょうか。

2026年3月期で売上高が1兆1,692億円、営業利益が5,957億円。

…はい、ここでストップ。

しげるさん、この2つの数字から何が計算できる?

営業利益 ÷ 売上で…営業利益率ですね。ざっくり5割?

約51%。これね、製造業の人にこそ衝撃を伝えたいんだけど。

いや、ありえないですよ。普通のメーカーで営業利益率5〜10%出てたら「優秀な会社だね」って世界ですから。

それが50%超えって、半分が利益で残るってことでしょ?

そういうこと。

製造業でこの利益率は、世界的に見ても異常値。

私みたいな投資家が決算書を開いて最初に「ん?」となるのがここなの。

で、当然こう思うわけ。「なんでこんなに儲かるの?」「この儲けは続くの?」って。

キーエンスの利益率は「気持ち悪いくらい」突出している。

なぜ?がある会社には投資はできない。が信条のモモコさんは製造業の現場営業をしているしげるの現場での情報を聞きたいと前から思っていたそうだ。

キーエスのどこが強いのかを分析

私、IRを読んでいて面白いと思ったのが、

キーエンスって自分の工場をほとんど持ってないのよね。

ファブレスっていう。

設備投資額が売上のわずか1.4%くらいしかない。

製造業なのに。

あー、それは有名な話ですね。

作るのは協力工場に任せて、自分たちは企画と開発と営業に集中する、というモデルです。

投資家目線だと、これがめちゃくちゃ効いてるの。

工場を持つと、建物や機械にお金が固定されて、不景気で売上が落ちても費用は減らない。

でもキーエンスは身軽だから、利益率が落ちにくい。

「製造業の顔をした、知識集約型の会社」なのよ。

現場感覚で補足すると、キーエンスさんの強さって「製品そのもの」と「売り方」なんですよ。

まず製品が、ちょっと高い。正直、同じようなセンサで安いものは他にもありますけど買っちゃうんですよね。

納期もほとんどの製品が即納ですし。

なるほどね…。でも驚きの数字が出てるのよ。

キーエンスって棚卸資産が年商の7~8%くらいなの。

それってすごい数字なんですか?

一般的な製造業の大手だと20%以上くらいが普通なのでだいぶ少ないわね。

注文が来たら、すぐ納品しちゃうってことは在庫を抱えて待つ商売なはずなのにこの数値はすごいの。

いま「即納がすごい」って言ったでしょ。なのに7〜8%の棚卸資産。

これは良い会社の典型。

面白いなあ。

僕は「営業マンのレベルが高い」っていう体験として知ってて、モモコさんは「数字」として知ってる。

同じことを別の言葉で見てるんですね。

あと、これも現場の人に聞きたかったんだけど——

キーエンスって代理店を使わずに全部自社の営業が直接売るらしいじゃない。

直販ですね。これも有名です。

投資家的には、これが利益率の高さの裏側でもあるなと。

間に代理店を挟まない分マージンが残るし、何よりお客さんの「困りごと」を直接吸い上げて、次の製品開発に回せる。

儲かる仕組みが製品開発につながってる。

個人的に思っているのは、

一緒に課題解決をしてくれるデキる仲間。みたいな感覚を与えているところです。もちろんセンサの品質もあるのですが、

キーエンスの営業を受けた後って、感情的に肯定的になっているんですよね。同じ営業として凄いな。っていつも思っています。

モモコさんのいう「製造業の顔をした、知識集約型の会社」という表現がとてもしっくりきたしげる。投資家の会社を分析する力って本当にすごい。

投資家は見ている「で、この強さは続くの?」

ここまで聞くと、もう完璧な会社じゃないですか。

モモコさん的に「死角」みたいなものはないんですか?

いい質問。

投資家って、強い会社を見つけたら、最後に必ず

「で、この強さはこの先も続くの?」って考えるの。

そこで気になる数字をいくつか。

まず株価。いま1株7〜8万円台で、時価総額が約18〜19兆円。

日本でもトップクラスの規模よ。

(※2026年6月時点での数字です)

そこで「割安か割高か」って、どうやって測るんですか?僕ら現場の人間は、株価のニュースは見ても、その数字が高いのか安いのか、正直よくわからないんですよ。

いい質問ね。代表的な物差しを2つだけ紹介するわ。難しくないから。

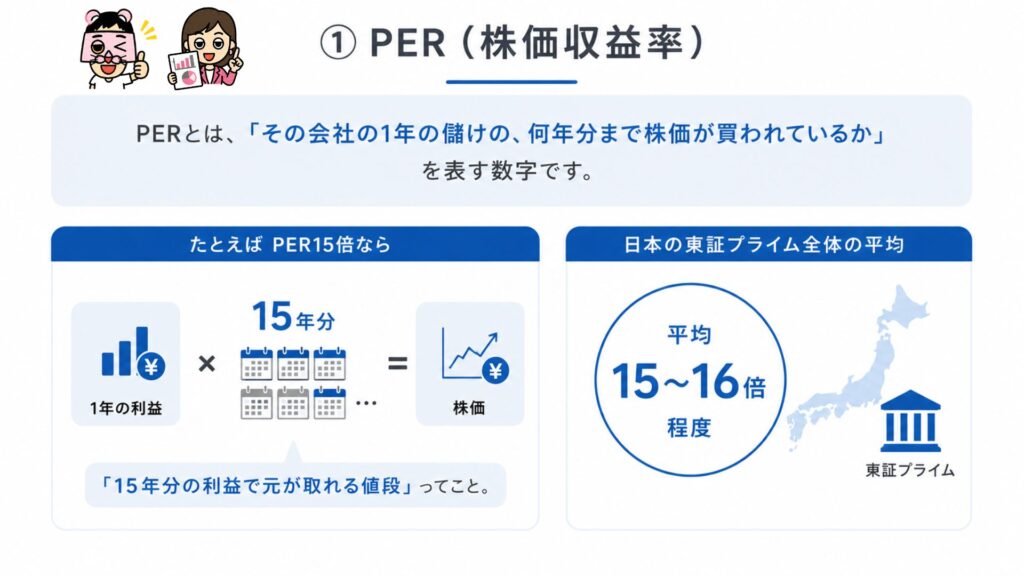

ひとつめがPER(株価収益率)。

これは「その会社の1年の儲けの、何年分まで株価が買われてるか」を表す数字。

たとえばPER15倍なら「15年分の利益で元が取れる値段」ってこと。

日本の東証プライム全体の平均だと、だいたい15〜16倍くらいなの。

平均で15〜16倍ですか。

で、キーエンスは?

ざっくり38倍前後。平均の倍以上ね。

38年分…。それ、めちゃくちゃ高くないですか?

「高い」わね、数字としては。

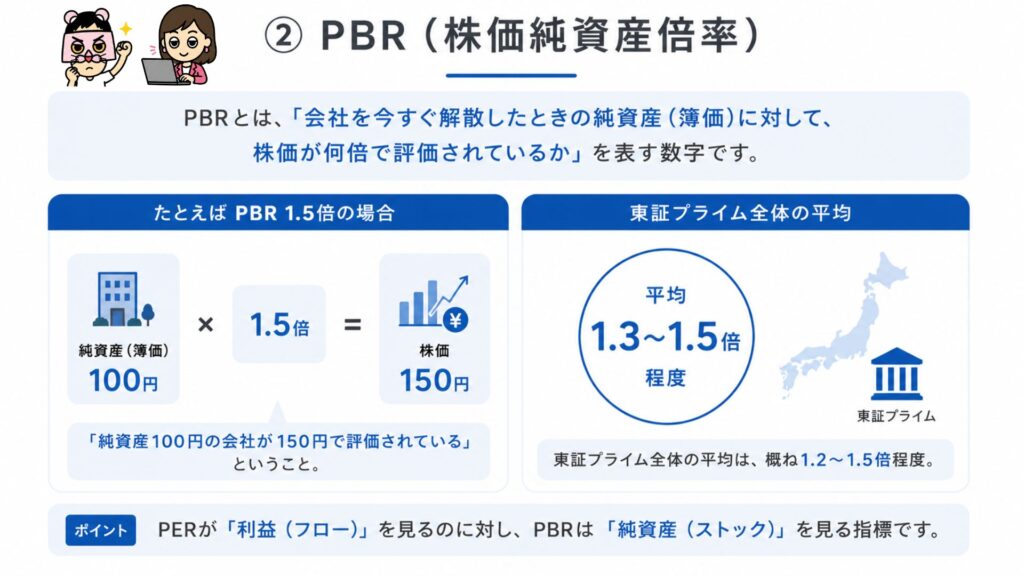

ふたつめの物差しのPBR(株価純資産倍率)——会社の純資産の何倍まで買われてるか、これも5倍超え。

1倍が「純資産ぴったりの値段」の目安だから、これもかなり高い。

つまり数字の上では、キーエンスははっきり”割高に見える”水準にあるの。

あれ、でもモモコさん、さっきまであんなに褒めてたのに。

ここがね、投資の面白くて難しいところなのよ。

「良い会社」と「良い株価」は別の話なの。

キーエンスがすごい会社だってことは、もう世界中の投資家が知ってる。

だから「すごさ」はとっくに株価に織り込まれて、こういう高い数字になってる。

人気者すぎて、値札も高くなってる、と。

そういうこと。だから投資家がこの株を見るときに考えるのは「すごいかどうか」じゃなくて「この高い値札を正当化できるくらい、これからも期待を超え続けられるか」。

具体的には、この異常な利益率を維持できるか、海外でまだ伸びるか、あたりね。実際いまは海外売上がぐいぐい伸びてて、そこが成長を引っ張ってる。

なるほど。「割高だから買うな」とか「安いから買い」とか、そんな単純な話じゃないんですね。

全然。私だって「今が買い時です!」なんて口が裂けても言わないわよ(笑)。

物差しの読み方を知った上で、最後は自分で判断するの。

そこは誰にも委ねちゃダメ。

キーエンスの強さは既に株価に織り込み済み。という言葉がやけに腑に落ちたしげる。それとともに投資家の数字を見る力に圧倒されていた。

最近のキーエンスのトレンド

あの、ひとつ聞いていいですか。前から気になってたんですけど、株価が高くなる理由のひとつに「自社株買い」ってあるじゃないですか。あれって、何をしてるんですか?

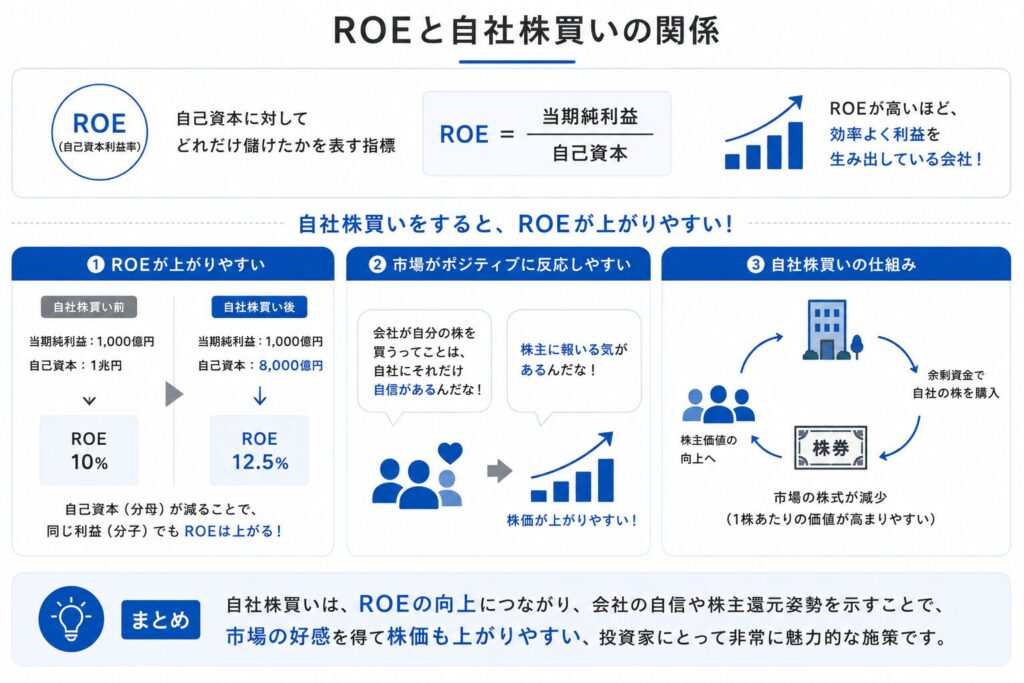

お、いいところ突くわね。自社株買いっていうのは、文字どおり会社が自分の会社の株を、市場から買い戻すこと。で、これが指標にけっこう効くのよ。

というと?

さっきのPERって、たいてい「1株あたり」で計算するでしょ。

自社株買いをすると、世の中に出回ってる株の数が減るの。ケーキの数は同じなのに、切り分ける人数が減るイメージ。

すると1人あたりの取り分——つまり1株あたりの利益が、会社が儲けを増やしてなくても増えて見えるの。

なるほど。分け前が濃くなる感じか。

そうそう。だからROE——自己資本に対してどれだけ儲けたか、っていう投資家が大好きな指標も、自社株買いをすると上がりやすい。

おまけに「会社が自分の株を買うってことは、自社にそれだけ自信があるんだな」「株主に報いる気があるんだな」って市場が好感して、株価そのものも上がりやすいの。

じゃあ、割高に見える一因に自社株買いがある、って僕の理解はあながち間違いじゃない?

間違ってない。鋭いわよ。…でね、ここからがキーエンスの面白いところなの。

なんだろう。気になるな。

キーエンスって、実は長いこと自社株買いをほとんどやってこなかった会社なの。

配当も控えめで、稼いだお金をひたすら社内に貯め込んできた。

自己資本比率94%ってさっき言ったでしょ、あれがその証拠。

だから今までの割高さは、自社株買いで演出されたものじゃなくて、純粋に「事業がすごい」っていう期待だけで買われてたのよ。

へえ!むしろやってなかった側なんですね。

そう。

ところが——つい最近、2026年の春にね、キーエンスが「自社株買いができるように定款を変える」って動いたの。

長年やらなかった会社が、スタンスを変える兆しを見せた。そうしたら市場がどう反応したと思う?

もしかして・・・

ストップ高よ。1日で15%以上ぶっ飛んだの。同じ時期に配当も大幅に増やすって発表してね。

うわ、わかりやすい…。「自社株買いをやるかも」ってだけで、それだけ動くんですね。

そういうこと。これがまさに、さっきあなたが言った「自社株買いが株価を押し上げる」の生きた実例。

教科書で読むより、キーエンスっていう知ってる会社で見たほうが、何倍も腹落ちするでしょ。

良い会社が、お金の配り方を変えるだけで、株価がこれだけ反応する。投資の世界って、事業の良し悪しだけじゃ動かないのよね。

いやー、面白い。実際に現場で会ってる会社に、そんなドラマがあったとは。

でしょ?

だから決算書って面白いの。

さっき海外が伸びてるって話、ありましたね。現場だと、まだ「日本のキーエンス」のイメージが強いんですけど、数字だともう海外のほうが大きいんですね。

そうなの。だから私がもしこの会社を一言で評するなら、「ケチのつけようがないからこそ、ケチのつけどころを探すのが難しい会社」。

弱点らしい弱点が財務に出てこない。投資家としては、むしろそれが一番怖いくらい。

現場の人間としては、めちゃくちゃ誇らしい評価ですよ(笑)。毎日お世話になってる会社が、数字の世界でもそこまで言われてるって。

でしょ。でね、しげるさん。私、製造業を数字でしか知らないって言ったけど、今日あなたの「現場の話」を聞いて、数字の裏にこういう人の動きがあるんだって腹落ちした。これ、すごく面白い。

じゃあ、これシリーズにしましょうよ。次はどの会社いきます?

いいわね。製造業の人が「自分の知ってる会社」を、投資家の目で見たらどう映るか。きっと需要あるわよ。

今回とても面白い対談ができたので記事としてまとめることができました。

投資家はどう企業を見るのか。現場からはどう企業が見えているのか。

とても意義のある意見交換だったと思います。(ほぼ勉強会でしたが)

まとめ:現場と決算書を見て解像度を上げる

今回はキーエンスを題材に、現場の視点(製品・営業・即納)と、投資家の視点(利益率・ファブレス・受注残ゼロ)を突き合わせてみました。

面白いのは、現場で感じている「強さ」が、ちゃんと決算書の数字に表れていたこと。

- 営業利益率約51%、製造業としては異常な高収益

- 自社工場を持たないファブレス経営で身軽

- 代理店を使わない直販で、顧客ニーズが製品開発に直結

- 株価はPER・PBRとも市場平均を大きく上回り、「すごさ」はすでに織り込み済み

- 長年控えてきた自社株買い・増配にスタンスを変える兆しを見せ、2026年春には株価がストップ高で反応

そして大事なのが、「良い会社」と「良い株価(=お買い得かどうか)」は別物だということ。すごい会社でも、すごさが株価に織り込まれていれば、数字の上では割高に見える——この感覚は、株を買う買わないに関わらず、世の中の会社を見る目を一段鍛えてくれます。

普段なにげなく使っている製品も、IRという数字のレンズを通すと、まったく違う顔が見えてきます。製造業で働いていると「製品」や「営業マンの顔」で会社を見がちですが、たまには決算書を眺めてみると、自分の仕事の解像度が一段上がるかもしれません。

次回も、製造業の人なら誰もが知っているあの会社を、しげるとモモコさんが現場と数字の両面から語ります。

※繰り返しになりますが、本記事は特定銘柄の投資を推奨・勧誘するものではありません。投資のご判断は最新の情報をもとにご自身の責任でお願いします。